在企业数字化时代的大背景下,财政部、国家档案局和有关主管部门大力推进电子档案管理,一系列相关政策、规划及指南相继出台。打通财税无纸化的“最后一公里”,电子会计档案时代已然来临。

2012

《电子档案移交与接收办法》规范性文件

2013

财政部财综[2012]104号《关于推进财政票据电子改革的方案》

2015

财政部、国家档案令第79号《会计档案管理办法》

2016

中国国家标准委员会 发布GB/T18894-2016《电子文件归档与电子档案管理规范》

2020

财政部、国家档案局发布《关于规范电子会计凭证报销入账归档的通知》第6号文

2020

国家档案局发布《中华人民共和国档案法》,明确电子档案将与传统档案具有同等法律效力

2021

国家税务总局、国家档案局财政部、商务部四部委联合发布《关于进一步扩大增值税电子发票电子化报销、入账、归档试点工作的通知》

2021

国家市场监督管理总局、中国国家标准化管理委员会发布《电子档案管理系统通用功能要求》GB/T 39784-2021

2021

多地税务局发布关于全面数字化的电子发票试点工作的公告

2025

基本实现发票全领域、全环节、全要素电子化,着力降低制度性交易成本

凭证等会计资料实体保管成本高,电子票据占比越来越大,纸电匹配难度大,

档案收集,归档耗費大量人力,档案借阅管理及后续跟踪难,档案利用率低。

人力、纸张、打印成本高

档案邮寄成本高

实地保管成本高

大量的人力投入到收集、邮寄、归档、保管、借阅等日常处理。

档案的查阅复杂

无法实现风险防范、安全及保密性管理

纸质档案易发生借阅丢失、保管损毁

档案管理流程不规范,无法有效监控日常操作

无法实现全公司、全员、全流程会计资料的高效

共享查阅、借阅复杂导致档案的利用率低

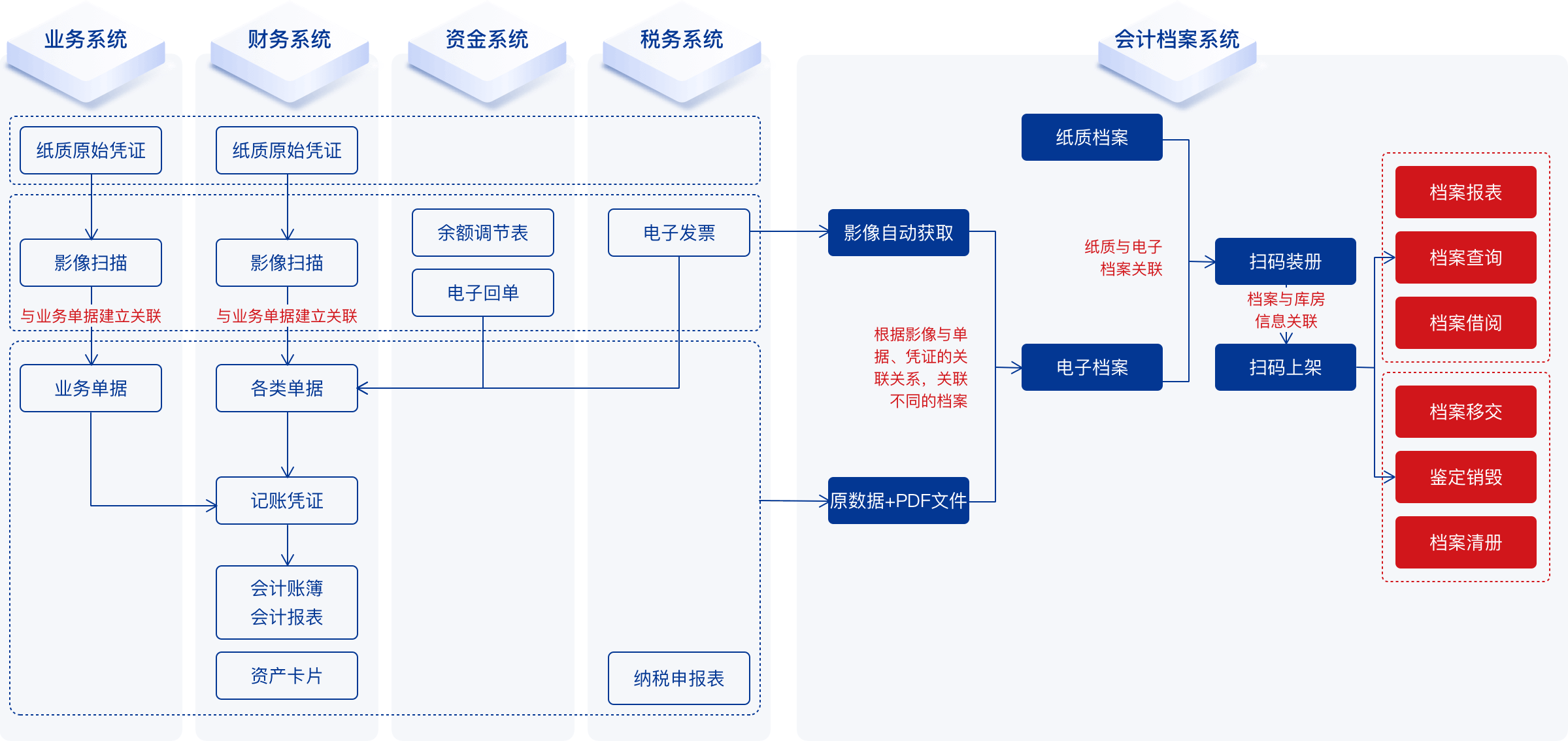

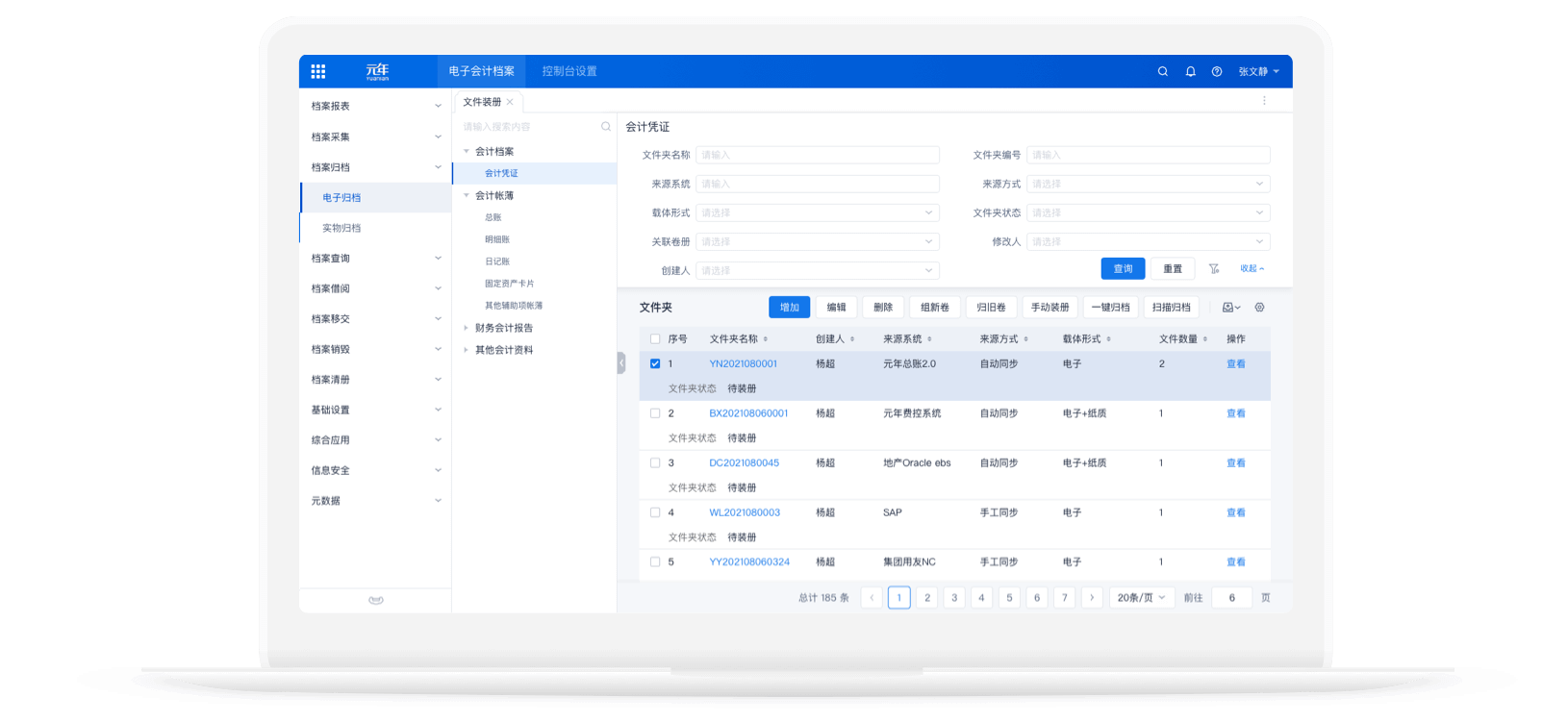

通过业务系统、财务系统、资金系统、税务系统等为企业电子会计档案提供归档资料来源,实现会计档案的采集、归档、查询、借阅、移交、销毁等全生命周期管理,逐步实现 会计资料的全面电子化归档和管理。

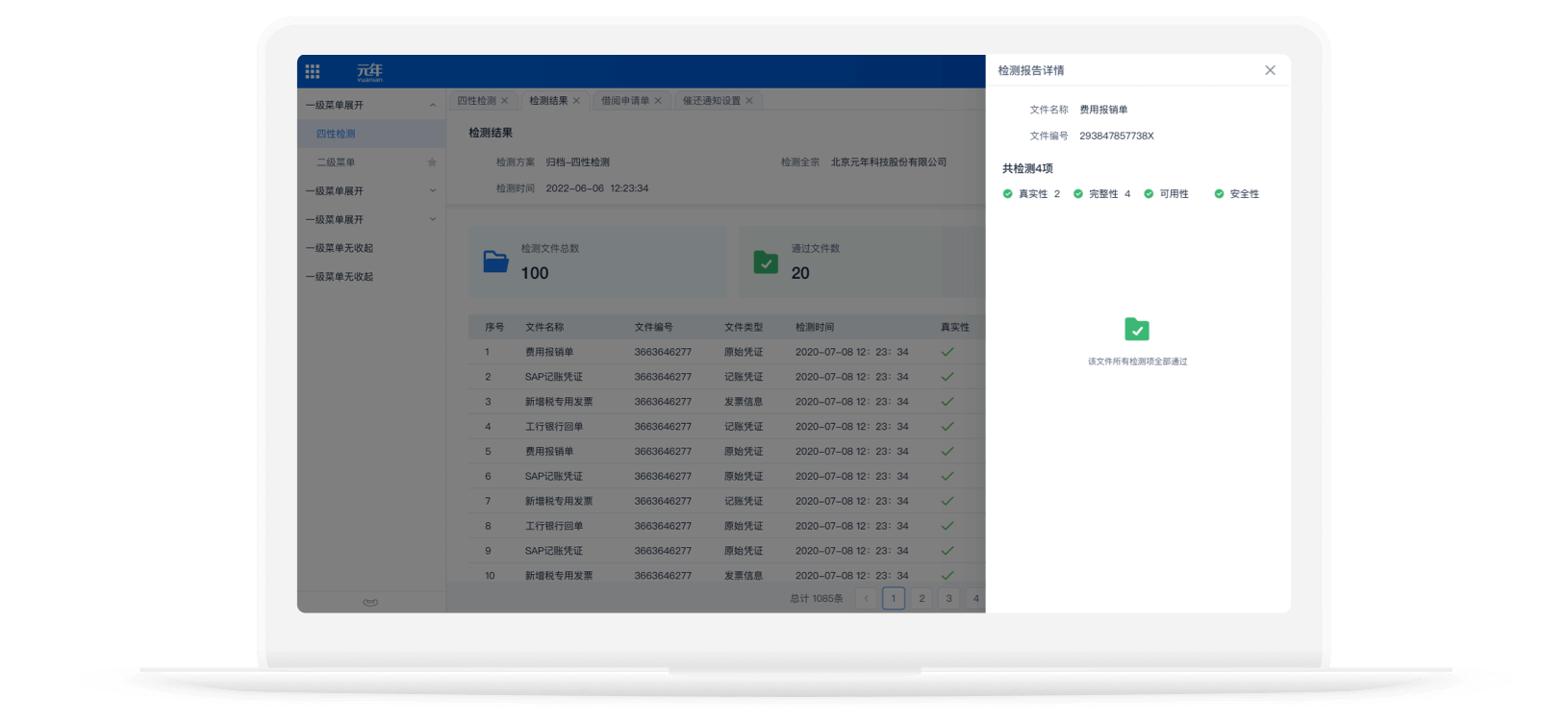

遵照国家政策要求标准设计,支持档案真实性、完整性、可用性、安全性检测。

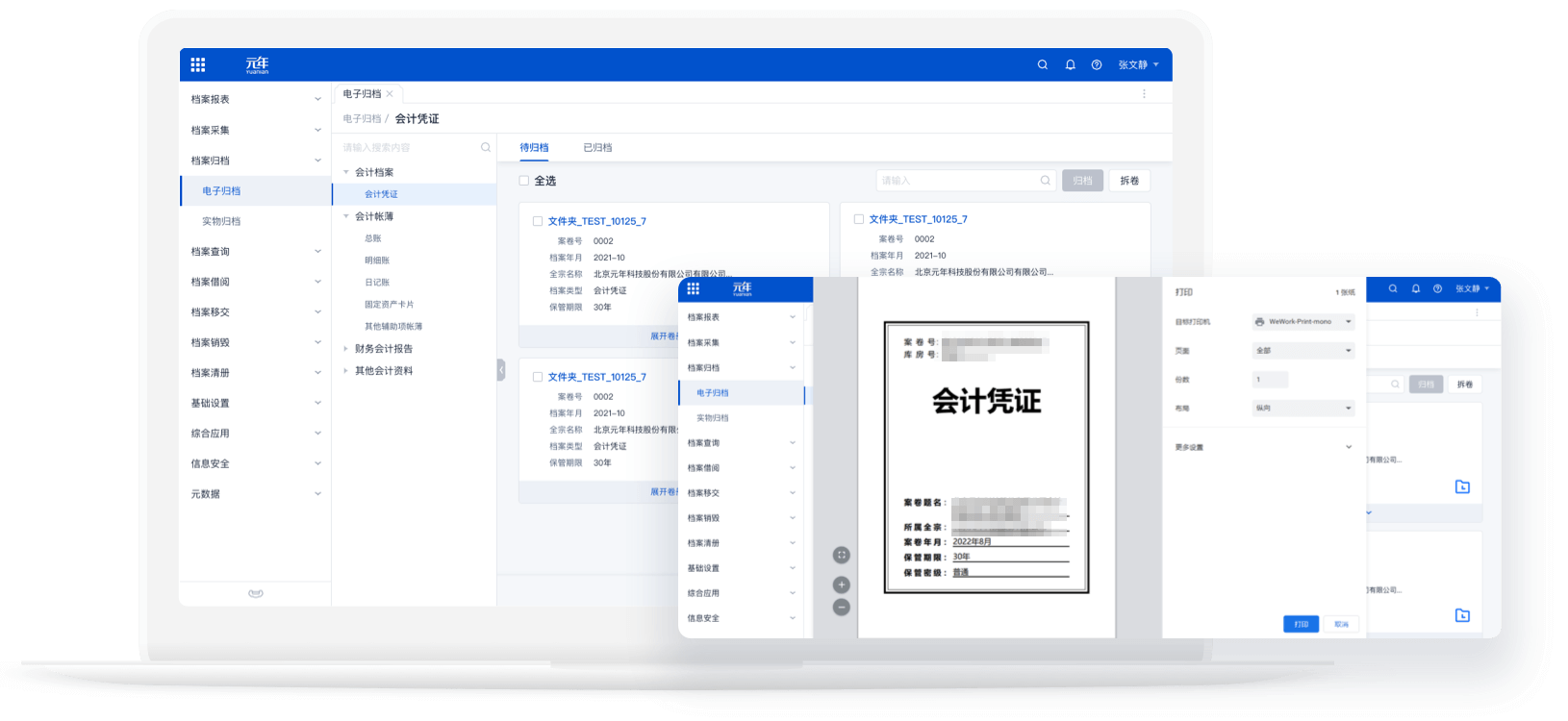

电子档案与实物档案共同采集、共同管理,后续可对电子或实物档案进行借阅。

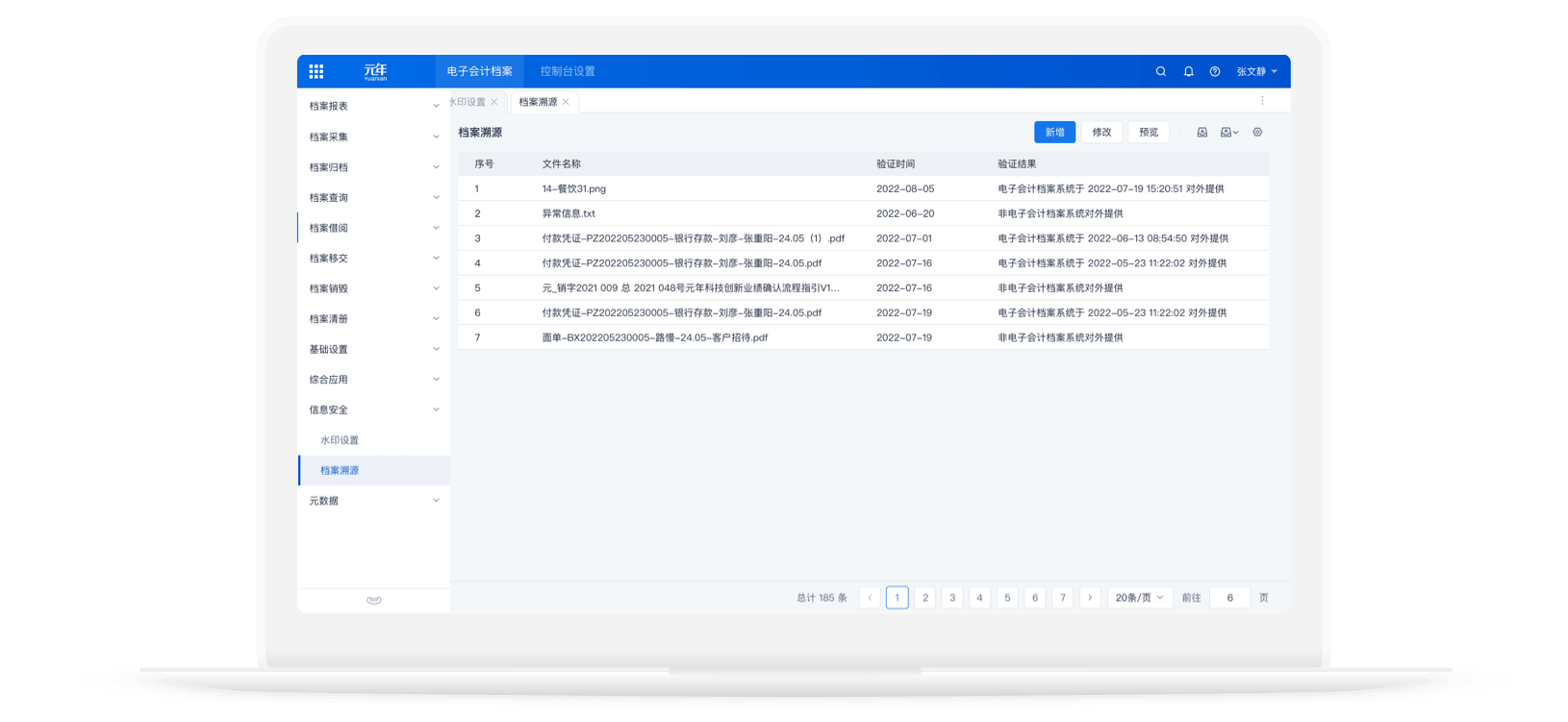

快速分类检索,同步联查档案相关档案资料,通过电子签章、水印、时间戳,保障电子档案安全借阅。

快速接入企业自有系统一体归档,如业务系统、财务系统、资金系统、税务系统,实现会计资料的全面采集归档。

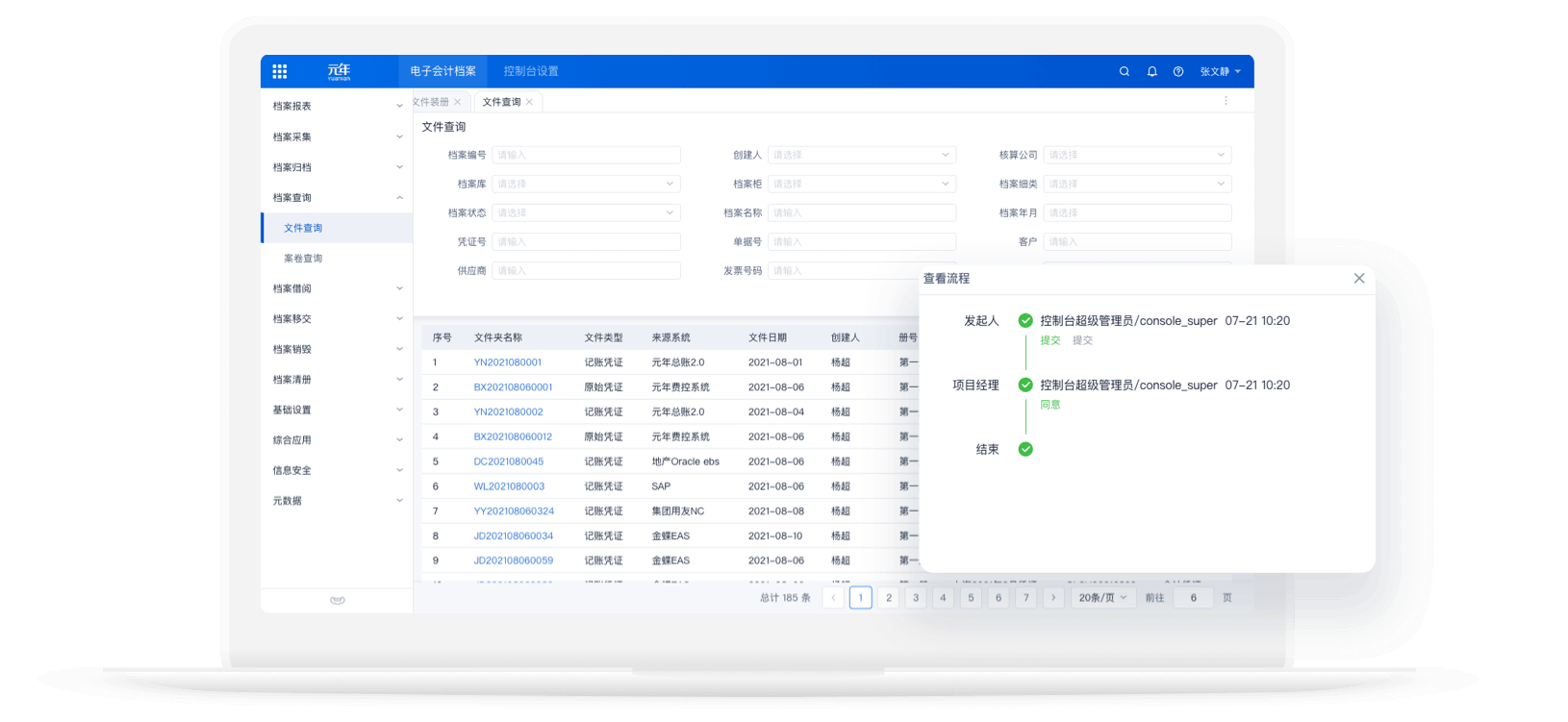

直接读取OFD/PDF纸质版发票信息并查重验真,提供统一共享的纸质档案影像采集与存储。

档案文件加密,传输加密,用户认证/授权,动态密码,全方位的日志跟踪,存储安全,数据备份。

通过建立电子会计档案管理的统一平台,实现对财务会计档案这一企业战略性核心资源进行统一管理,达到会计资料的数字化、档案采集的自动化、信息存储的安全化、档案使用的自助化,实现对全集团、各分子公司、各业务板块会计档案的有效利用,实现会计档案信息资源的共享,最大限度的发挥电子会计档案这一无形资产的价值和功效。

下载白皮书威斯尼斯人云电子档案价值核心: 降本增效、合规合法

降低人力、纸张、打印成本,档案邮寄成本,实地保管成本

平台化高效管理档案,减少手动工作量降低出错率;便捷的档案查询入口,提高借阅效率

基于角色和密级的安全机制,确保档案安全性,使安全系数大大提升;有效避免纸质档案借阅丢失、保管损毁等问题

多种渠道获取档案,搜索、借阅、发布,充分发挥档案应用价值

符合国家财务归档要求,系统内有日志和追踪文件,防篡改,确保档案管理规范合规化

通过电子流程,实现档案管理的一体化、自动化,多手段管控档案,全面掌握档案管理情况

咨询热线

咨询热线

关注我们

关注我们

投诉建议

投诉建议

400-680-2995